|

На недавней встрече в

Сочи Председатель Правительства РФ Владимир Путин задал себе очень

хороший вопрос: -

Что выгоднее компании - проявить большую гибкость и пойти на уступки

и сохранить объёмы рынка либо занять жёсткую позицию, не уступать и

согласиться с частичной потерей этого рынка? Судя по ответу,

премьер согласен с жёсткой позицией руководства Газпрома и считает,

что нужно дать команде Алексея Миллера "возможность пройти этот

путь".

Нынешнее руководство

Газпрома было назначено В.Путиным в 2001 году. Полезно взглянуть на

результаты, достигнутые компанией на европейских рынках за прошедшие

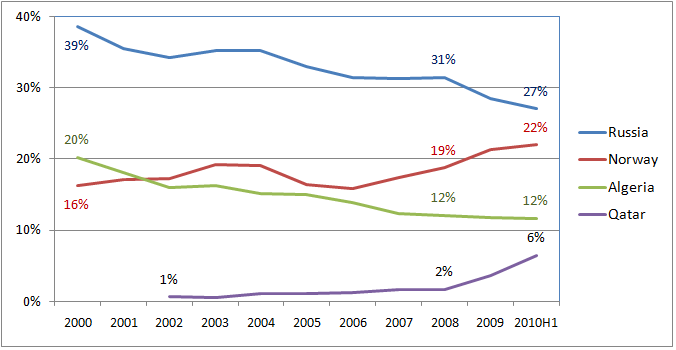

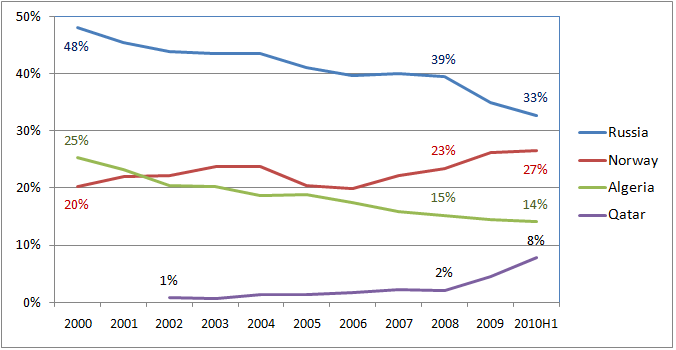

девять лет. Рис. 1 показывает динамику изменения долей России,

Норвегии, Алжира и Катара в общем объёме импорта газа европейскими

странами-членами

ОЭСР (далее ОЭСР-Европа) в 2000-2010 гг., и Рис.

2 - доли этих поставщиков в импорте газа из-за пределов

Евросоюза.

Газпром постоянно

сокращал и сокращает своё присутствие в регионе. С 2000 по 2008 год

доля российского газа в общем импорте газа в ОЭСР-Европу упала с 39%

до 31% (Рис. 1). В тот же период времени доля России в поставках

газа из-за пределов ЕС снизилась с 48% до 39% (Рис. 2). Европа

закупала больше газа, но основные дополнительные объёмы поступали не

из России.

В 2008-2010 годах

скорость падения удвоилась. В этот период основные конкуренты

Газпрома пошли на уступки, но российская монополия продолжала

держать жёсткую позицию.

Рис.

1.

Доля основных

поставщиков газа в общем импорте в ОЭСР-Европу

Рис.

2.

Доля основных

поставщиков газа в импорте в ОЭСР-Европу из-за пределов ЕС

Источники:

International Energy Agency;

Botas.

Гибкость экспортёров

газа из Катара, Норвегии и некоторых других стран привела к

впечатляющим результатам. В июне 2005 года объём экспорта в

ОЭСР-Европу из Норвегии составил 42% и Катара всего 4% от российских

поставок (Таблица 1). Суммарно Норвегия и Катар экспортировали менее

половины того объёма, который поставил Газпром. Пять лет спустя, в

июне 2010 года суммарные поставки Норвегии и Катара были на 10% выше

российского экспорта. Европа стала для Газпрома рынком потерянных

возможностей.

Таблица 1. Поставки газа

из России, Норвегии и Катара в ОЭСР-Европу, млрд куб м

|

Экспортёр |

июнь-2005 |

июнь-2006 |

июнь-2007 |

июнь-2008 |

июнь-2009 |

июнь-2010 |

|

Россия |

9.5 |

9.0 |

10.1 |

10.7 |

9.7 |

8.8 |

|

Норвегия |

4.0 |

4.1 |

4.7 |

5.6 |

6.1 |

7.7 |

|

Катар |

0.4 |

0.5 |

0.4 |

0.6 |

0.8 |

2.0 |

|

|

|

|

|

|

|

|

|

Норвегия/Россия, % |

42% |

46% |

47% |

54% |

63% |

87% |

|

Катар/Россия, % |

4% |

5% |

4% |

6% |

8% |

23% |

Источник:

International Energy Agency.

На мой взгляд

приведенные цифры показывают ошибочность позиции Владимира Путина и

назначенных им руководителей Газпрома. По-видимому, девять с лишним

лет неудачного опыта для них недостаточны, и потому команда Алексея

Миллера продолжит политику жёсткости и неуступчивости. Это хорошая

новость для конкурентов Газпрома и плохая для акционеров российской

газовой монополии.

Михаил Корчемкин

East

European Gas Analysis

14 сентября 2010 г.

Малверн, Пенсильвания,

США

|